Νέα εποχή στις σχέσεις επιχειρήσεων, εμπόρων και επαγγελματιών με την Εφορία.

Οι νέες εφαρμογές της ΑΑΔΕ:

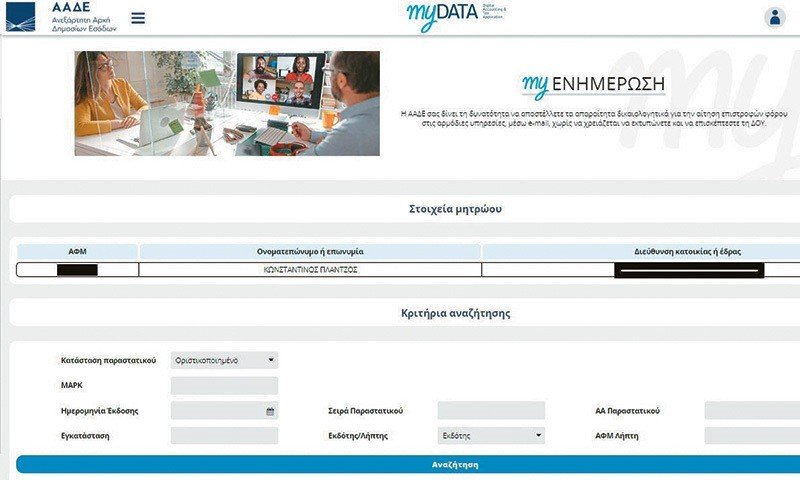

Μπαίνοντας στο mydata.aade.gov.gr:

- όσοι εκδίδουν μέχρι 50 τιμολόγια ετησίως και έχουν τζίρο κάτω από 50.000 ευρώ θα βρίσκουν την επιλογή «Εισαγωγή Παραστατικού» για να δηλώσουν ένα προς ένα τα τιμολόγια που έκοψαν.

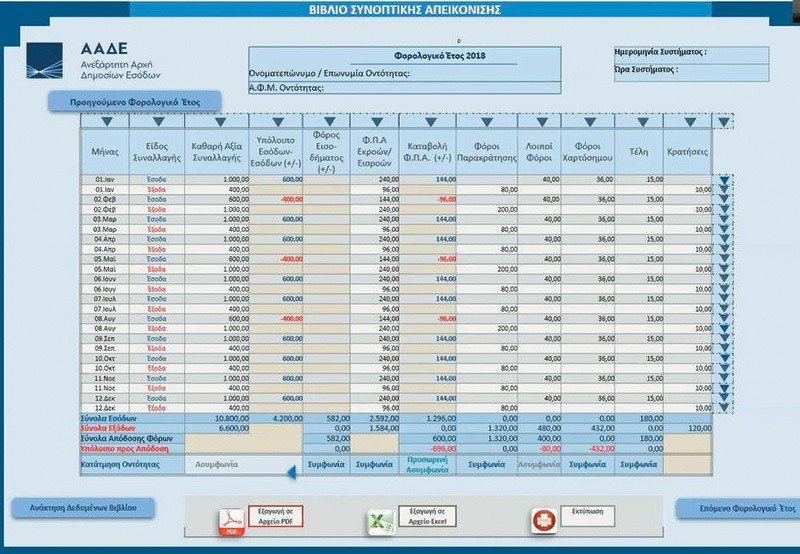

- όσοι έχουν περισσότερους πελάτες ή υψηλότερους τζίρους και όσοι κάνουν πωλήσεις λιανικής, θα στέλνουν στοιχεία και θα συμπληρώνουν αυτομάτως το Συνοπτικό Βιβλίο Εσόδων και Εξόδων –ακόμα και ανά ημέρα!

Το μέτρο αφορά όλες τις επιχειρήσεις, ανεξαρτήτως μεγέθους και νομικής μορφής. Το Συνοπτικό Βιβλίο θα το βρει στο Taxisnet η επιχείρηση ή ο ελεύθερος επαγγελματίας, εφόσον πληκτρολογήσει τους κωδικούς της επιχείρησής του.

Αντίθετα με ό,τι ίσχυε στα παλαιά βιβλία («διπλά», «κρυφά» κλπ), τα ηλεκτρονικά βιβλία θα συμπληρώνονται υποχρεωτικώς στην ώρα τους -ακόμα και αυτόματα από τους πελάτες τις επιχείρησης αν τυχόν φανεί «αμελής» ο υπόχρεος φορολογούμενος! Υπό το βλέμμα της ΑΑΔΕ, τα λάθη δύσκολα θα συγχωρούνται. Το μέλλον που έρχεται ξεπερνά έτσι ακόμα και τα υπέρογκα πρόστιμα από 10.000 ευρώ και άνω, που ψηφίστηκαν την περασμένη εβδομάδα και θα υποβάλλονται –υπό προϋποθέσεις- σε όσους …ξεχνούν να ενημερώσουν εγκαίρως τα (χειρόγραφα) βιβλία τους.

Με τα νέα δεδομένα, ο αντισυμβαλλόμενος ενός επιτηδευματία μπορεί, εμμέσως ή αμέσως, να ενημερώνει απευθείας στην ΑΑΔΕ –και σε σχεδόν πραγματικό χρόνο- τα λογιστικά βιβλία για τιμολόγια που τυχόν θα παρέλειπε ή θα αλλοίωνε κάποιος πελάτης ή προμηθευτής του. Έτσι τα ηλεκτρονικά βιβλία αλλάζουν τα πάντα στις σχέσεις των φορολογουμένων, τόσο με την εφορία όσο και με τον λογιστή τους.

Ανάμεσά τους, για πρώτη φορά, θα παρεμβάλλονται πλέον τα προγράμματα τιμολόγησης, αλλά και οι Εξουσιοδοτημένοι Πάροχοι Ηλεκτρονικής Τιμολόγησης, δηλαδή νέοι πιστοποιημένοι φορείς ιδιωτικοί φορείς που μέσω software και διαδικτύου, θα εκδίδουν ή/και θα διαβιβάζουν στοιχεία Εσόδων – Εξόδων των επιχειρήσεων στο περιβάλλον της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Έτσι «οι εποχές των «πειραγμένων» ταμειακών μηχανών και φορολογικών μηχανισμών , των πλαστών τιμολογίων και των εικονικών εταιρειών θα ανήκουν ανεπιστρεπτί στο παρελθόν πολύ σύντομα» όπως τονίζει, ενώ και ο σύγχρονος λογιστής «απαλλάσσεται σε μεγάλο ποσοστό από τον διεκπεραιωτικό του ρόλο και μετατρέπεται σε σύμβουλο – προστάτη της επιχείρησης, αλλά και θεματοφύλακα των κρατικών εσόδων».

Σε ποιους αφορά το νέο μέτρο

Η εφαρμογή των ηλεκτρονικών βιβλίων δεν αφορά στους ιδιώτες, αλλά μόνο σε όσους έχουν εμπορικό ΑΦΜ, είτε αυτοί είναι ελεύθεροι επαγγελματίες (Ιατροί, δικηγόροι, μηχανικοί, φούρνοι, εκπαιδευτήρια λογιστές, κ.ά. ) είτε είναι νομικά πρόσωπα (ΙΚΕ – ΑΕ- ΕΠΕ κοκ) ακόμα και αν εξαιρούνται του ΦΠΑ.

Οι επιχειρήσεις καλούνται να ενημερώνουν την πλατφόρμα των ηλεκτρονικών βιβλίων, κυρίως μέσω των προγραμμάτων τιμολόγησης και των ταμειακών τους μηχανών για τις πωλήσεις τους συγκεντρωτικά από την 01/10/20 και -στις περισσότερες περιπτώσεις- ακόμα και online από την 01/01/21.

Παράλληλα οι λογιστές, μέσα από τις λογιστικές εφαρμογές τους, θα αναλάβουν να καθορίζουν τον χαρακτηρισμό των παραστατικών που λαμβάνουν οι επιχειρήσεις από την μεριά των εξόδων, σε δαπάνες και αγορές, εκπιπτώμενο Φ.Π.Α ή μη, καθώς και των εγγραφών τακτοποίησης – μισθοδοσίας.

Η πλατφόρμα myDATA θα παρέχει και την δυνατότητα για χειρόγραφη καταχώρηση των πωλήσεων στις επιχειρήσεις (νομικά πρόσωπα) που εκδίδουν έως 50 παραστατικά το έτος και για τους Ελεύθερους Επαγγελματίες ή επιχειρήσεις με βιβλία Β΄κατηγορίας (απλογραφικά) και τζίρο έως 50.000 ανά έτος.

Ευκολίες και παγίδες

Ουσιαστικά μια νέα αγορά διανοίγεται, με ιδιώτες Παρόχους και επιχειρήσεις λογισμικού που προσφέρουν αυτοματισμούς και προγράμματα τιμολόγησης που, μαζί με τις ταμειακές μηχανές, καλούνται να ικανοποιήσουν τις ανάγκες των επιχειρήσεων για να γίνεται η ενημέρωση των ηλεκτρονικών βιβλίων στην ώρα της και χωρίς λάθη.

Πώς θα γίνεται όμως ηλεκτρονικά η ενημέρωση των βιβλίων; Οι επιχειρήσεις έχουν πέντε τρόπους για να επιλέξουν:

1. Μέσω των εφαρμογών «εμπορικής διαχείρισης», αυτόνομα στον ηλεκτρονικό υπολογιστή της επιχείρησης.

2. Μέσω των Παρόχων Ηλεκτρονικής Τιμολόγησης (έχουν ήδη πιστοποιηθεί 4 εταιρίες) που ενημερώνονται από τις εφαρμογές «εμπορικής διαχείρισης» που θα επιλέξει η επιχείρηση.

3. Μέσω των φορολογικών μηχανισμών που ενημερώνονται από τις «εφαρμογές εμπορικής διαχείρισης».

4. Μέσω των ταμειακών μηχανών. Ειδικά για τις ταμειακές μηχανές, μέχρι την 31/12/2020 όπως προβλέπει απόφαση της ΑΑΔΕ (Α1138/2020) θα μπορούν να καταχωρούνται συνολικά ανά μήνα. Αλλά από την 1/1/21 πρέπει να γίνεται αναλυτικά ανά απόδειξη -με μοναδική εξαίρεση τα πρατήρια καυσίμων που αποστέλλουν ήδη ανά ημέρα και ανά απόδειξη.

Ωστόσο τα ψηφιακά Ηλεκτρονικά Τιμολόγια και η ανάπτυξη εφαρμογών δεν είναι δωρεάν. Το κόστος τους ενσωματώνεται στις συμβάσεις που θα υπογράψει και θα συνάψει μια επιχείρηση – πελάτης. Όποιον τρόπο τιμολόγησης ή τήρησης ηλεκτρονικών βιβλίων κι αν επιλέξει όμως, πρέπει να προσέχει τα «ψιλά γράμματα». Για παράδειγμα, επειδή οι σχέσεις με την εφορία είναι μακροχρόνιες (με το δικαίωμα ελέγχων του δημοσίου για ελέγχους να ανατρέχει 5 ή και έως 25 έτη πριν) θα έπρεπε πχ τα προϊόντα και οι συμβάσεις να εξασφαλίζουν ηλεκτρονικό backup και δυνατότητα ανάκτησης των τιμολογίων τους για χρόνια μετά, ακόμα και εάν στην πορεία ο φορολογούμενος διακόψει τη συνεργασία ή επιλέξει άλλη εμπορική εφαρμογή διαχείρισης ή νέο Πάροχο Ηλεκτρονικής Τιμολόγησης.

Πηγή: newmoney.gr